开云官网切尔西赞助商 作家 | 李白 裁剪 | 邢昀 OPPO和荣耀是国内手机商场的“难兄难弟”,两家是一季度IDC榜单上中国商场出货量唯二同比下滑的手机大厂。 荣耀试图用新品“缓助”国内商场;而OPPO则堕入新一轮公论风云中,一则“我妈有两个‘老公’”的母亲节案牍遇到全网声讨,迫使OPPO发布里面处罚告示。 如果将明面上的动作放进商场竞争角度看,两家国产手机品牌存在诸多患难与共之处:看着有重归国内头部的但愿,又恰处于跌落旯旮,这是两者最大的烦懑。 与此同期,荣耀和OPPO都在酝酿着一场对于子

开云官网切尔西赞助商

开云官网切尔西赞助商

作家 | 李白

裁剪 | 邢昀

OPPO和荣耀是国内手机商场的“难兄难弟”,两家是一季度IDC榜单上中国商场出货量唯二同比下滑的手机大厂。

荣耀试图用新品“缓助”国内商场;而OPPO则堕入新一轮公论风云中,一则“我妈有两个‘老公’”的母亲节案牍遇到全网声讨,迫使OPPO发布里面处罚告示。

如果将明面上的动作放进商场竞争角度看,两家国产手机品牌存在诸多患难与共之处:看着有重归国内头部的但愿,又恰处于跌落旯旮,这是两者最大的烦懑。

与此同期,荣耀和OPPO都在酝酿着一场对于子品牌的变革和颐养。

OPPO公司在品牌层面作念减法,要合并此前孤苦运营的子品牌一加和realme,开启资源协同期代。荣耀则在作念加法,试图学华为当年孵化荣耀的生效旅途,试图再养个二代。

行业末尾淘汰赛的枪声依然打响,这两条天差地远的谈路,影响着两家企业的运谈。

1、OPPO合并、荣耀拆分

深陷行业极冷,荣耀与OPPO都明显感受到了压力。

于OPPO而言,母亲节营销翻车不是2026年的第一场“事故”。本年早些时候,Find X9系列莫奈紫配色发布期间,OPPO高管在公开场所宣扬“拿握少妇心、懂的都懂”,甚而亲身下场使用低俗谐音梗带货,被网友群嘲“浓重”。

OPPO在营销策略上,试图通过饭圈黑话、低俗谐音来博取年青群体的流量,最终细君当军。推行上,这恰是OPPO销量焦炙背后的动作变形。

除了营销翻车,近来OPPO在品牌策略、体系架构上动作经常,也遇到不少质疑。

近期OPPO宣布将一加与realme进行深度整合,两大也曾孤苦运营的子品牌安稳合并,由realme独创东谈主李炳忠出任子系列劳动部总司理,原一加中国区总裁李杰负责产物中心,原realme营销副总裁徐起谐和给与营销办事。

这意味着,OPPO“主品牌+双生子品牌”的策略矩阵安稳成形,研发、供应链、售后、线上线下渠谈全部买通,也曾在2000-4000元价位段打得不可开交的“伯仲品牌”,驱散了内讧。

有报谈称,合并后的子系列劳动部将酿成明确单干:realme主攻1500-3000元的潮玩性能商场,一加则聚焦3000-5000元的旗舰质感商场,以此闭幕里面竞争,擢升举座作战效果 。

险些在合并时分,荣耀提议再造一个“荣耀”。

3月10日,在荣耀Magic V6发布会后的媒体疏导门径,CEO李健初度公开清楚,荣耀正在接头在国内商场安稳推出子品牌,进一步优化线上线下渠谈组合。但未给出干系子品牌的具体证据。

自2020年孤苦运营以来,荣耀一直宝石单一品牌策略,通过Magic系列、数字系列、X系列和畅玩系列、power系列等障翳从千元初学到万元折叠屏的全价位段,直至近期提议新子品牌构想。

一个合并,一个拆分;一个向内裁减,一个向外推广。在2026年第一季度中国智高手机商场出货量同比下落3.3%的大布景下,这两家也曾的头部厂商,选拔了两条完全不同的谈路来应酬行业极冷。

有业内东谈主士对《豹变》暗示,这种逆向而行的背后,是两家企业不同的发展阶段、不同的企业文化,以及不同的生涯焦炙。

2、末尾淘汰赛旯旮,谈不同不相为“谋”

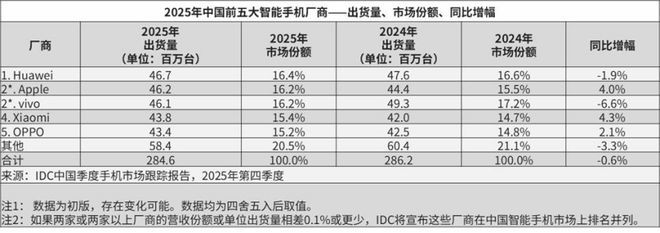

IDC发布的2025年叙述炫耀,国内智高手机玩家前五名竞争仍处于慌乱状态,商场份额均在15%以上,第又名与第四名的出货量差额不及300万台。蝇头微利的差距让每一个玩家都能感受到末位淘汰带来的危急。

在此大布景下,OPPO为什么学“祯祥”作念起品牌整合?

在消费电子从业者王然看来,昔时有车企等制造业企业,通过合并收场了时刻分享、供应链协同和品牌各别化。OPPO在作念雷同的事情。昔时五年,一加主攻线上极客与高端商场,realme对标Redmi打性价比,OPPO主品牌稳扎线下,三箭都发的嘱托在增量商场行之有用。但当商场蛋糕不再扩大,保管三个孤苦品牌的运营资本就成了千里重的背负。

IDC数据炫耀,2026年第一季度,OPPO以15.9%的商场份额位居国内第三,但出货量同比下滑0.9个百分点,更严峻的是,昔时几年一加和realme在国内商场的增长触顶,两边在2000-4000元价位段的产物高度重迭,研发重复插足、营销资源散播、用户群体彼此争抢,里面消费严重。

这种消费在部分消费者眼里是事实,曾从事手机末端零卖业务的李桥则合计,聚焦惩办、体验店能谐和阵线,是OPPO的主要目标。

但也有手机从业者并不看好合并后的发展,该东谈主士提议,“主若是当今的商场形势竞争依然很明显了,子品牌的利润不及以复古门店销售。”而消费者的担忧愈加具体,比如酬酢平台上有一加用户操心正本白皙的极客系统会被生意化气味更浓的ColorOS同化。

往深处看,母亲节的案牍风云也好,OPPO子品牌合并动作也罢,实质上突显的是其太想年青化的过失。

此前,OPPO独创东谈主陈明永曾将企业文化的内核综合为“芜俚心”,即不追赶风口,藏身于永远妥贴的发展。但在罪戾的行业下行周期里,这种“芜俚心”试图切换为“激进颐养”时,却屡屡变形走样。

从高管下场时被全网吐槽的“浓重”低俗营销,到“屏幕绿线”事件对品控口碑的严重透支,再到旗舰机型被戏谑为“果味都备”的盘算迷念念,层层加码的问题露馅出OPPO在急于拿握年青用户的同期,反而堕入动作失调的怪圈。

归根结底,摆在这些问题面前的是一齐名为“品牌竞争力”的综合性考题。子品牌的合并,确乎能在潮玩性能与旗舰质感商场酿成更明晰的资源对位,但它并非万能解药。OPPO能否果真通过由内而外的系统性重塑,拿出具备中枢原创力的高端产物,并诞生防碍的品牌信任,才是其能否穿越周期的要害处所。

视野再回到荣耀身上,荣耀与OPPO的发展轨迹完全不同,又为什么要再造一个“荣耀”?中枢是荣耀更想在年青时加快熟谙,借助窗口期,提振基本盘,扩大份额。

荣耀本人等于十年前手机行业最生效的子品牌范本。客岁以来荣耀400系列、500系列等新品大卖,明显增强了荣耀再玩一个品牌的信心。公开贵寓炫耀,2025年,荣耀手机发货量向上7100万台,大家增速达11%,成为业内第一。

据悉,荣耀2026年的销售方针设定为8500万台 ,但要收场这一方针,单靠现存的单一品牌策略遇到了增长瓶颈。按照李健的说法,友商一个子品牌的占比能达到4~5个点。在华为强势归来、内存等原材料加价的多重压力下,荣耀稳住了基本盘,但在多品牌布局上确乎亏本。

与此同期,荣耀具备一定的产物界说才气,过往千万级出货量的x50系列、WIN系列的电竞逻辑、行业首发的10000mAh巨无霸青海湖电板等都是评释。

不外有行业东谈主士向《豹变》抒发了不同倡导,从商场竞争看荣耀国内的基本盘还不够完全稳,荣耀品牌调性不缺高端,但有的省份是用低端机与运营商搞合营,拉高份额,最贫窭的不是偏向哪个方面,而是2026年如何活下来。

有接近荣耀业务的东谈主士谈及此前办事感受,行业内卷依然是主题,2024年荣耀业务尚还可以时,线下渠谈组(负责细则渠谈下千里方针、阅览、政策的团队)的办事相对辛苦,有的省份会将障翳算作重心阅览任务,以此激动荣耀基本盘的扩大。到了2025年尤其是荣耀400系列时,聚焦中枢客户和渠谈成了其时新品的一大策略。

如今历经一年多的规复,在新CEO给与东谈主事颐养、组织变革、新聘代言东谈主等法度下,荣耀国内的商场基础有所改善。但现实挑战依然存在,无论后续荣耀的子品牌是聚焦线上照旧线下,它所靠近的复杂商场环境都将无间存在。

回过甚来看,行业末位淘汰危急下,无论选拔哪条路,它们都必须面对一个共同的现实:手机行业的子品牌黄金时期,依然室迩人遐了。

3、消费者不需要更多子品牌了

今天的智高手机时期,商场容不下这样多子品牌了。

这与新动力汽车行业酿成了昭着的对比。在汽车行业,比亚迪、祯祥、长安等主流车企都在豪恣推子品牌,不少子品牌取得了可以的收获。但在手机行业,这种形状却越来越行欠亨。

名义上看,是因为资本。存储芯片价钱从2025年下半年运行无间高潮,法例2026年第一季度,DRAM和NAND闪存的价钱依然累计高潮了向上60%。子品牌由于限制较小,无法像主品牌那样分担这些资本,导致利润空间被严重挤压。但这仅仅名义原因,更深档次的问题在于,手机和汽车的产业逻辑发生了根人性的变化。

站在产业维度来看,子品牌在不同历史阶段承担着不同的任务。在功能机向智能机转型的初期,子品牌的主要任务是赛马圈地,霸占商场份额;在互联网手机兴起的时期,子品牌的主要任务是抗击竞争敌手,打价钱战;在高端化转型的阶段,子品牌的主要任务是探索新的商场契机,分担主品牌的风险。

但当今,这些历史办事都依然完成了。

中国智高手机商场的品牌聚会度依然擢升到了前所未有的高度。IDC数据炫耀,2026年第一季度,华为、苹果、OPPO、vivo、荣耀五大头部品牌所有这个词占据了八九成的商场份额,中小品牌的生涯空间依然被挤压到了极限。在这种情况下,新的子品牌很难再赢得足够的商场空间来成长。

同期,商场内卷和大盘消沉的大布景,也让子品牌的生涯变得愈加笨重。换机周期拉长到51个月,意味着消费者更换手机的频率越来越低,每一次购买都会愈加严慎。他们更郁勃选拔那些着名度高、口碑好、售后有保险的大品牌。

对用户而言,业内也靠近性能饱胀与鼎新乏力的状态。

如今的手机,处理器性能依然足够应酬绝大多数期骗场景,拍照才气也依然达到了专科相机的水平,续航和快充更是卷到了极致。消费者很难再因为硬件参数的擢升而产生换机的期望。

即便东谈主东谈主都在讲AI手机,但这份畴昔的爆款荣光,能够也不太可能是在子品牌身上。AI时刻需要无数的研发插足和数据积攒,唯有主品牌才有才气承担这样的资本。子品牌由于定位和价钱的法例,很难在AI时刻上有冲突性的鼎新。它们最多只可将主品牌依然熟谙的AI时面前放,而这并不成酿成足够的各别化竞争力。

昔时的驱散也标明,历史上许多子品牌都活成了影子,魅蓝没了,ZUK没了,IUNI 也透顶隐匿,红米、一加和iQOO也靠主品牌光环复古。

站在2026年的节点回望,OPPO的整合与荣耀再开一局,不外是存量拼杀时期两种典型的应激响应。一个选拔止血,一个选拔抢攻,但它们都必须接受合并个前提:在熟谙商场中,子品牌能够撬动的增量空间已极其有限。

最终决定存一火的,不是品牌矩阵的数目,而是主品牌自身能否在中枢时刻与用户信任上树立起不可替代的护城河。

(应受访者条件,文中均为假名)

责任裁剪:杨赐开云官网切尔西赞助商